火災保険で直せる事例がよくわからなくて、加入しているだけになっていませんか?

火災保険で直せるものは多岐にわたります。

例えば、積雪による雨どいの破損、台風による屋根の破損など、家の外から中まで様々!

火災保険は何度使用しても保険料が上がらないため、加入しているのであれば使えるところで使うのがおすすめです!

そこで今回は、火災保険で直せるものについて詳しくまとめました。

使うデメリットや火災保険がおりない場合の理由についても解説していますので、いざという時に役立つ内容になっています。

業者に修理依頼をする前に、まずはこの記事を参考にして火災保険が適用されるのか確認してみてください!

\火災保険で直せないものを修理したい!点検をして欲しいなどのお悩みは「やさしい便利屋さん」へ!/

【無料相談・無料見積り】

新潟「やさしい便利屋さん」

繋がらない場合は 025-270-2596

このバナーをタップでLINEからお問い合わせできます

そもそも火災保険とは?

火災保険は損害保険の1つ。

火災はもちろん、落雷などの自然災害や盗難、建物や家財に損害があった場合などに適用される保険です。

保険の補償範囲は種類により異なるため、加入している火災保険の内容を確認してみましょう。

火災保険について詳しくはこちらのページを参考にしてください。※損害保険協会:火災保険とは、どのような保険ですか。

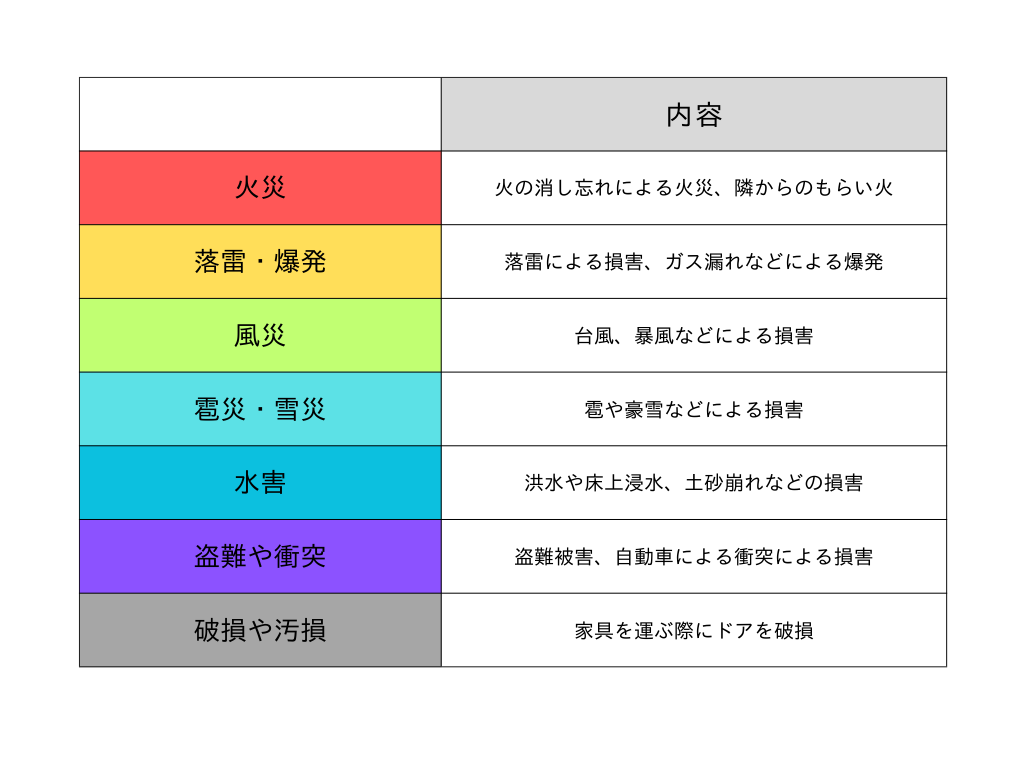

火災保険の支払対象になる場面

火災保険の支払い対象になる場面は大きく分けて7つです。

火災以外にもさまざまな面で、火災保険の支払対象になる場面があります。

より詳しい事例は「火災保険で直せるものの例 <建物>」と「火災保険で直せるものの例 <家財>」で紹介しています。

賃貸アパート・マンションでの火災保険

戸建てだけではなく、賃貸アパートやマンションでも火災保険はあります。

建物自体は大家さんが加入している火災保険が対象になりますが、家財は適用されません。

そのため、家財を補償したい場合は火災保険に加入する必要があります。

火災保険に加入しているとしたら、補償内容で保険料が変わるので改めて見直してみるのもおすすめです。

火災保険を使うことでデメリットはある?

火災保険を使うデメリットは特にありません。

デメリットがない理由の一つとして、火災保険は使ったとしても保険料が上がらないことが挙げられます。

さらに回数の制限がないため、被害にあう度に申請可能。

使えば使うほど保険料が上がる自動車保険とは異なりますので、火災保険が適用できそうな被害にあった場合、遠慮せずに問い合わせてみるのがおすすめです。

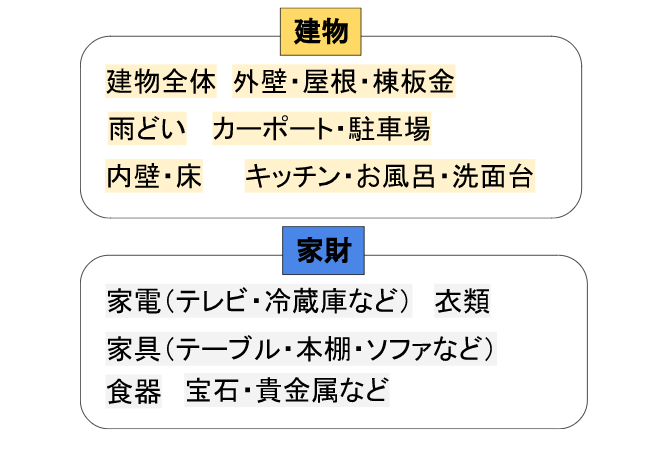

火災保険で直せるものは建物と家財

ここからは火災保険で直せるものに関して確認していきましょう。

火災保険の対象は建物と家財に分かれます。例えば以下のものが対象になります。

しかし、これらは加入している火災保険によって補償内容が異なるため、あくまで一例です。

詳しくは保険内容を確認してみましょう。

火災保険で直せるものの例 <建物>

火災保険で直せる建物の例を詳しく解説します。

対象になっているものがあるかもしれないので、参考にしてみてください。

基本的に被災前の状態に戻すことが条件なので、形やデザインは変更できない点に注意しましょう。

外壁・屋根・棟板金

台風や積雪などの影響を最も受けやすいのが外壁や屋根、棟板金です。

【対象事例】

- 台風の影響で瓦がまくれてしまった

- 積雪した後に雨漏りがするようになった

- 台風による飛来物で外壁に傷が付いた

棟板金は基本的に釘で固定されていますが、劣化などによって徐々に抜けていくことでめくれあがる可能性が高くなります。

これらは築年数が10年以上経過している住宅で多く見られる傾向です。

これまで大丈夫だったとしても、次の台風などでどこかが被害を受ける可能性があるので十分に注意しましょう。

雨どい(軒樋・竪樋)

雨どいも風雨の影響を受けやすい箇所です。

新潟でも雨どいが壊れてしまった例をSNSで見かけます。

雨どいが外れている所から雫が落ちて、しぶき氷に…😅

— seesaw (@araseesaw) February 22, 2023

新潟のアメダスでは氷点下にならなかったのに、面白いです。

雨どい修理しなくちゃね。 pic.twitter.com/KlloM5lEV5

- 台風によって雨どいが折れてしまった

- 雪の重みで雨どいが歪んでしまった

ただし「今後は壊れにくいように雨どいの形状を変更しよう」というのは補償範囲の対象外でおりないので注意しましょう。

カーポート・駐車場

カーポートも自然災害の被害を受けやすく、火災保険の支払い対象になり得ます。

- 台風によってカーポートの屋根が飛んで壊れてしまった

- 台風による飛来物でカーポートが破損した

- 落雷がありカーポートの屋根が焦げた

カーポートの修理は3〜20万円と高額な費用がかかるため、火災保険が適用されるのであれば利用しましょう。

内壁・床

内壁や床も傷付くケースが多い場所で、火災保険が使える範囲です。

- 子どもの投げたおもちゃで床に傷がついた

- 壁に物が当たり穴が空いてしまった

- 大雨の影響で床上浸水した

しかし以下のような場合は対象外で、保険がおりない可能性が高いので注意しましょう。

- タバコによる被害

- ペットが原因の傷

- 小さな傷や汚れ

キッチン・お風呂・洗面台

キッチン・お風呂・洗面台も火災保険で直せるものの一つです。

【対象事例】

- 揚げ物をしていたら鍋の油から出火してキッチンが焦げてしまった

- シャワーを浴槽にぶつけたら浴槽に傷がついてしまった

- 洗面台にうっかり物を落としてヒビが入ってしまった

誤って重いものを落として傷つけたような場合は火災保険の対象になる可能性が高いです。

しかし地震による給湯器の故障は火災保険の対象外となります。

また、経年劣化による故障は火災保険がおりない理由の一つになるので注意しましょう。

火災保険で直せるものの例 <家財>

ここからは火災保険で直せる家の中のもの(家財)を詳しく解説します。

テレビや冷蔵庫などの家電

テレビや冷蔵庫などの家電も火災保険が使える範囲です。

- 落雷によって家電がショートした

- 子どもが物を投げつけてパソコンが壊れてしまった

家電の範囲は幅広く、基本的には動かせるものであれば火災保険の支払い対象になると言えます。

【火災保険が適応になる家電の一例】

- 洗濯機

- 掃除機

- カメラ

- スマートフォン

- オーディオセット

- レコーダー

誤って落としてしまった、などの場合でも支払い対象になる可能性が高いので問い合わせてみましょう。

本棚やテーブル・ソファなどのインテリア

本棚やテーブルなどのインテリアも火災保険の補償範囲の一つ。

- 模様替え中に本棚を倒してテーブルと本棚が壊れてしまった

- 子どもがソファに傷をつけてしまった

模様替えの際の事故は火災保険の補償範囲の可能性が高いとはいえ、怪我をする可能性もあるので十分に注意しましょう。

大型家具の移動が難しい場合は私たち、「やさしい便利屋さん」にお任せください!

食器

日常的に使用している食器も、火災保険が使える範囲です。

- 誤ってティーカップを落として割ってしまった

- 掃除機をかけている最中に食器棚にぶつかって食器が落ちて割れてしまった

しかし外出中に食器を運んでいる最中に壊れたケースや、ペットによる破損の場合は対象外になる可能性が高いので注意しましょう。

宝石・貴金属

宝石や貴金属なども火災保険の支払い対象になることも!

しかしこの貴金属などに関しては保険により補償範囲が異なります。

保険会社によって補償金額が異なるので、契約内容を確認してみましょう。

東京海上日動の例

1個または1組あたり30万円を超える宝石や美術品等の高額貴金属等は1事故あたり合計100万円まで補償します。

火災保険の支払い対象にならないもの3例

ここからは火災保険の支払い対象にならないものを3例紹介します。

車

車は火災保険で直せるものではありません。

車が燃えてしまった場合や水害で動かなくなった場合は、火災保険ではなく自動車保険が適用されます。

ただし総排気量125cc以下の原動機付自転車は火災保険の対象となります。※敷地内に収容されている場合

水道管

水道管の故障は、火災保険がおりません。

また、賃貸における水道管の凍結などによる破損は、基本的に入居者の責任になるので事前に凍結予防をしておきましょう。

しかし保険会社によっては「水道管凍結修理費用保険金」という特約があり、特約が付帯されていれば保証される可能性があります。

加入している保険の補償内容を確認してみましょう。

水道管の凍結については「水道管の凍結防止と破裂しないための対処法は?新潟の便利屋が分かりやすく解説」を参考にされてみてくださいね。

水道管の凍結防止対策は何度から?雪国の便利屋が布やテープの巻き方、ヒーターなどの予防策・凍結してしまった時の対処を解説

骨董品・美術品

骨董品や美術品なども火災保険の対象外となる可能性があります。

家財保険の支払額は「時価」による補償が原則であり、骨董品や美術品などの時価が曖昧なものは申告が必要なためです。

申告して保険証券に明記することではじめて火災保険が適用されます。

しかし保険会社によっては申告していなくても30万円までなら補償するなどのケースもあるので、契約内容を確認してみてください。

なぜ?対象のものでも火災保険がおりない理由

ここまで、火災保険で直せるものや対象外となる事例を確認してきました。

ここからは、火災保険で直せるものの中でも、保険がおりない場面について解説していきます。

経年劣化による故障だから

経年劣化による故障と判断された場合は火災保険の対象外となります。

例えば日焼けによる壁や床の変色、サビによる破損などは経年劣化と判断されます。

特に外壁は日光や雨などの影響を常に受けているので、経年劣化が目立つ箇所です。

台風の後に外壁に大きくヒビが入ったとしても「経年劣化によるもの」とされるケースもあることを忘れないようにしましょう。

被害の発生から3年以上経過しているから

火災保険は被害が発生してから3年以内が申請期限です。

そのため3年以上経過した破損個所は火災保険の対象になりません。これは、以下のように法律で定められています。

消滅時効

第九十五条 保険給付を請求する権利、保険料の返還を請求する権利及び第六十三条又は第九十二条に規定する保険料積立金の払戻しを請求する権利は、これらを行使することができる時から三年間行使しないときは、時効によって消滅する。

「保険法」より引用

故意や過失での損害だから

わざと壁を傷つけたり、食器を割ったりした場合の損害は火災保険がおりないということを知っておきましょう。

保険を目的とした意図的な破損による火災保険の申請は、不正請求になるので行わないように気をつけてくださいね。

また、過失による損害も火災保険の対象外です。

たとえば過失による損害は、以下のようなケースが当てはまります。

- 油の入った鍋を加熱したままなのがわかっていながら長時間放置する

- 寝たばこによる火事

これらは過失とみなされる可能性が高く、火災保険の対象とならないので注意しましょう。

家財や家電の損害に困ったら、一度火災保険を確認しよう

火災保険は火災に限らず、さまざまな自然災害が対象になります。

家財や家電などの損害があった場合、まず火災保険の契約内容を確認してみましょう。

火災保険の補償範囲内となっていれば、申請することで保険金がおりる可能性があります。

火災保険を使用する際のデメリットは特になく、何度使っても保険料が上がることはないので、まずは申請してみるのがおすすめです。

新潟市「やさしい便利屋さん」お問い合わせはこちら

今回の記事では火災保険のお話をしましたが、火災保険対象外の場合やちょっとした故障などの場合もありますよね。

もしそういったお困りごとがある場合はぜひ新潟市の「やさしい便利屋さん」にご相談ください!

経年劣化による故障やお困りごと、なんでもお手伝いいたします!

【無料相談・無料見積り】

新潟「やさしい便利屋さん」

繋がらない場合は 025-270-2596

このバナーをタップでLINEからお問い合わせできます

メールフォーム